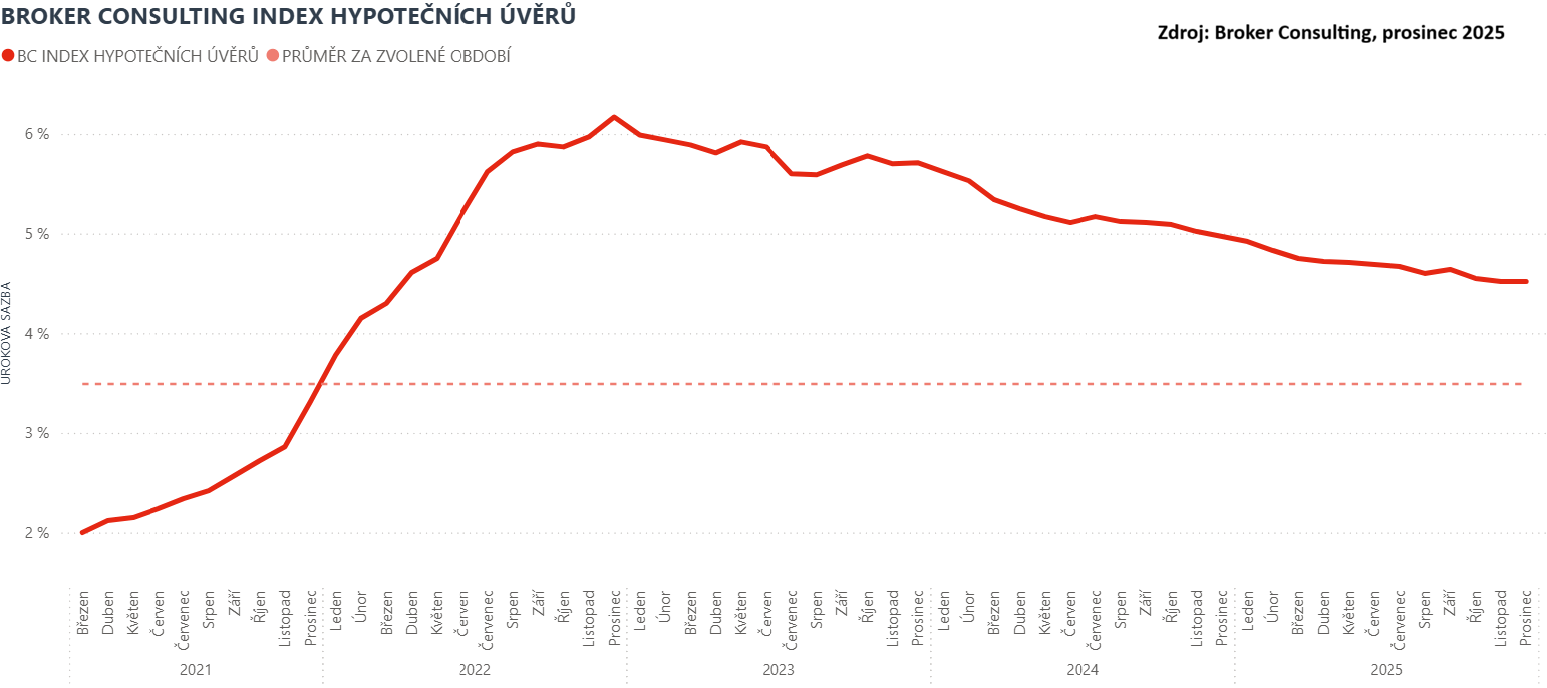

„Od začátku roku se průměrná sazba snížila zhruba o čtyři desetiny procentního bodu a v meziročním srovnání je posun ještě výraznější. Oproti závěru roku 2022, kdy se hypotéky pohybovaly na výrazně vyšších úrovních, jsou dnes podmínky pro financování bydlení znatelně příznivější. Zároveň ale platí, že další rychlé snižování sazeb není na pořadu dne. Potvrzuje to i Česká národní banka, která už více než půl roku ponechává základní úrokovou sazbu beze změny,“ komentuje Michaela Pudilová, analytička hypotečních úvěrů společnosti Broker Consulting.

Prosincová hodnota 4,52 % navazuje na vývoj z předchozích měsíců, kdy se hypoteční sazby pohybovaly už jen v úzkém rozpětí. Po letním poklesu na 4,60 % přišel v září krátký nárůst na 4,64 %, následně se sazby znovu mírně snížily a v listopadu i prosinci zůstaly shodné. V meziročním srovnání je ale změna výrazná. Zatímco v prosinci 2024 činila průměrná sazba 4,97 %, v roce 2023 dosahovala 5,71 % a v prosinci 2022 byla ještě nad šesti procenty. Aktuální výše sazeb je tak oproti předchozím letům znatelně nižší, i když tempo poklesu se v průběhu roku výrazně zpomalilo.

Co pokles sazeb znamená v praxi?

Například u hypotéky ve výši 5 milionů korun se splatností 30 let by při aktuální sazbě 4,52 % splátka činila přibližně 25 394 korun. Oproti listopadové hodnotě se měsíční splátka nemění. K výraznějším změnám by došlo až při snížení sazby o celý procentní bod. V takovém případě by měsíční splátka klesla na přibližně 22 508 korun.

Hypotéka a společné jmění manželů: co je dobré vědět

Hypotéka sjednaná v manželství obvykle spadá do společného jmění manželů. Pokud nemají manželé smluvně upravený jiný režim, banka standardně vyžaduje, aby do úvěru vstupovali oba partneři, a to bez ohledu na to, kdo z nich má vyšší příjem nebo kdo bude nemovitost fakticky užívat. Stejně tak platí, že za splácení úvěru odpovídají oba manželé společně.

Odlišná situace může nastat v případě, kdy mají manželé zúžené společné jmění nebo mají v plánu financovat nemovitost, která má zůstat ve výlučném vlastnictví jednoho z nich. V takových případech banky postupují individuálně a pečlivě prověřují smluvní a majetkové uspořádání.

„Častým omylem je představa, že když má příjem jen jeden z manželů, bude splácení hypotéky jeho záležitostí. Pro banku ale závazek zpravidla dopadá na oba partnery. Pokud to má být jinak, je potřeba mít majetkové uspořádání vyřešené ještě před podáním žádosti,“ říká Michaela Pudilová, analytička hypotečních úvěrů společnosti Broker Consulting.

Broker Consulting Index hypotečních úvěrů je analytický nástroj znázorňující průměrnou úrokovou sazbu u hypotečních úvěrů, které zprostředkovali konzultanti Broker Consulting a pobočky Broker Point nebo Broker Point Premium u kteréhokoli poskytovatele hypotečních úvěrů. Jedná se o vážený aritmetický průměr, kdy hlavní vahou je objem úvěru. Tedy čím vyšší úvěr, tím jeho sazba vstupuje do indexu větší vahou. Výhodou metody výpočtu indexu je skutečnost, že se do statistiky dostávají pouze skutečně schválené úvěry, a to bez výjimky všechny. Nemůže tak dojít ke zkreslení informací a index není závislý na dodávkách třetích stran.

V principu se Broker Consulting Index hypotečních úvěrů počítá ze sazeb, které jsou v danou chvíli pro daného klienta nejnižší na trhu, anebo se nejnižší hranici přibližují, neboť klient si vybírá z mnoha možností, které mu trh v danou chvíli nabízí. A většinou si vybírá právě nejnižší sazbu úvěru, který i v jiných parametrech splňuje jejich podmínky. Broker Consulting ročně zprostředkuje úvěry v objemu přesahujícím 13 miliard korun.

Předstihový ukazatel Broker Consulting Indexu hypotečních úvěrů a jeho výpočet reaguje na potřebu aktuálního výhledu výše sazeb, ve kterém se budou v daném měsíci poskytovat hypoteční úvěry zprostředkovávané od většiny bankovních institucí v tuzemsku. Ve výpočtu jde o aritmetický průměr nabízených úrokových sazeb v konkrétním měsíci, ve kterém se zveřejňují hodnoty Broker Consulting Indexu hypotečních úvěrů. Vzhledem ke statistice preferovaných fixací byla při výpočtu zohledněna pětiletá fixace úrokových sazeb.

Poznámka pro média: Broker Consulting Indexy je možné volně publikovat pouze s označením „Broker Consulting Index“ (např. Broker Consulting index hypotečních úvěrů). Více informací najdete též na webu https://www.bcas.cz/onas/pro-media/.

Broker Consulting Indexy je nyní možné sledovat v interaktivní formě na webu. Zde lze zároveň exportovat zdrojová data ke grafům. Vice dostupné na odkaze: https://www.bcas.cz/o-nas/broker-consulting-index-hypotecnich-uveru/.

Kontakt pro média:

Lenka Kuželová

Specialistka PR

Mobil: +420 731 929 990,

e-mail: lenka.kuzelova@bcas.cz

{kind=link}