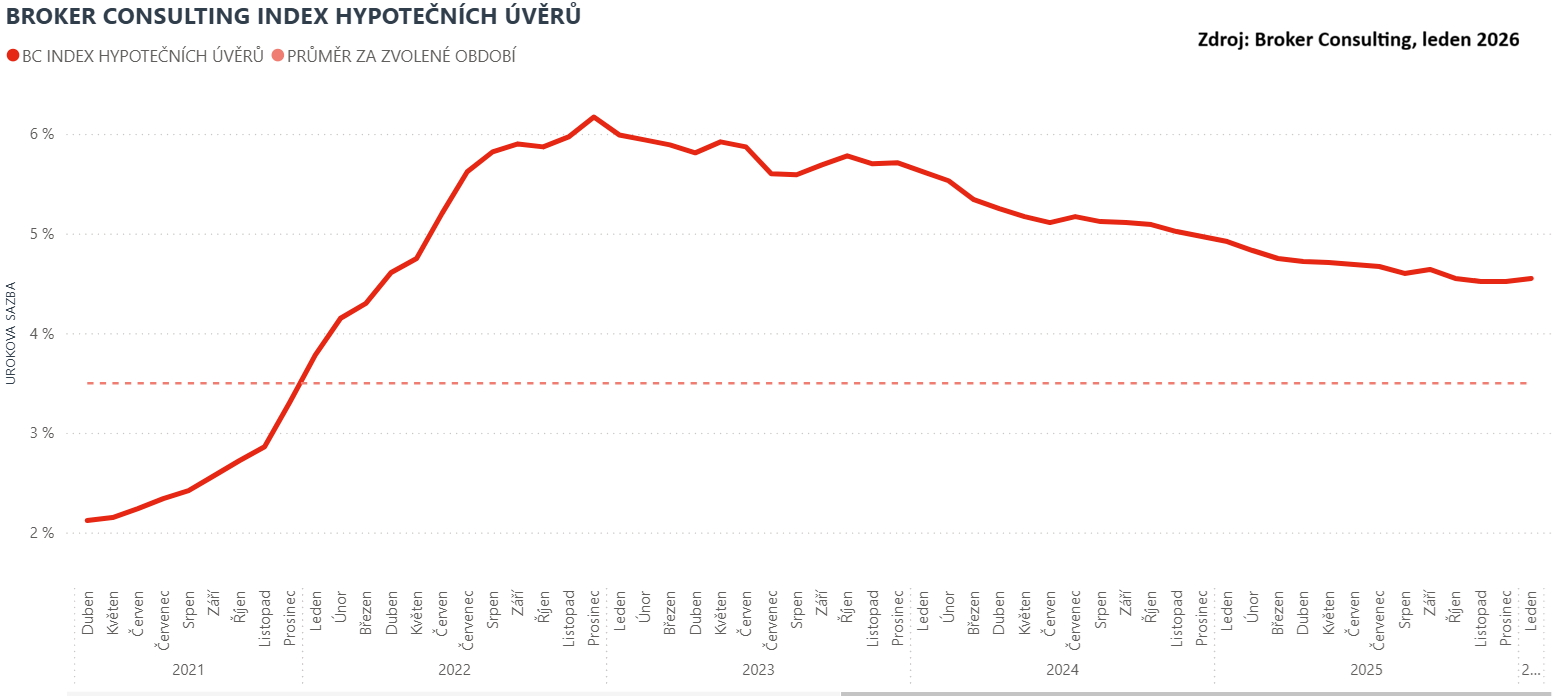

„Meziměsíční mírné zvýšení sazeb odpovídá chování části bank, které v prosinci navýšily sazby u kratších fixací zhruba o jednu desetinu,“ komentuje Michaela Pudilová, analytička hypotečních úvěrů společnosti Broker Consulting.

Stabilita sazeb se promítla i do celkové aktivity na hypotečním trhu. „Nové hypoteční úvěry činily v uplynulém roce zhruba 321 miliard korun, zatímco refinancování představovalo dalších přibližně 85 miliard korun. Celkový objem hypotečního trhu tak dosáhl přibližně 406 miliard korun. Podstatný je především vzkaz těchto čísel. Hypoteční trh už nestojí na výjimečných podmínkách, ale na stabilnějších očekáváních,“ dodává Michaela Pudilová.

A jak si sazby vedly v průběhu roku 2025? Podle dat Broker Consulting Indexu se průměrná hypoteční sazba zhruba do poloviny roku postupně snižovala – z lednových 4,92 % přes 4,83 % v únoru, 4,75 % v březnu a 4,72 % v dubnu až na 4,60 % v srpnu. V dalších měsících se tempo poklesu zpomalilo a na přelomu roku došlo k mírnému navýšení. Závěr roku se pak nesl ve znamení stabilních sazeb: v říjnu činily 4,55 %, zatímco v listopadu i prosinci se ustálily na úrovni 4,52 %.

V meziročním srovnání zůstává rozdíl výrazný. Zatímco v lednu 2025 dosahovala průměrná sazba 5,62 %, v lednu 2023 se pohybovala na úrovni 5,99 %. Současné podmínky financování bydlení jsou tak ve srovnání s předchozími lety příznivější, i když dynamika dalšího zlevňování polevila.

Co pokles sazeb znamená v praxi?

Například u hypotéky ve výši 5 milionů korun se splatností 30 let by při aktuální sazbě 4,55 % splátka činila přibližně 25 483 korun. Oproti listopadové hodnotě se měsíční splátka výrazně nemění. K výraznějším změnám by došlo až při snížení sazby o celý procentní bod. V takovém případě by měsíční splátka klesla na přibližně 22 592 korun.

Hypoteční trh v roce 2026: méně spekulací, více plánování

Vývoj v roce 2025 ukázal, že hypoteční trh se po předchozích výkyvech dostal do stabilnější fáze. Úrokové sazby sice v první polovině roku klesaly, ale ve druhé části roku se jejich pohyb výrazně zpomalil a ke konci roku se prakticky zastavil. Právě tento vývoj vytvořil prostředí, ve kterém už pro řadu domácností přestalo dávat smysl odkládat řešení bydlení v očekávání zásadního zvratu. Rozhodování se tak víc než na spekulace o dalším vývoji opírá o reálné možnosti rozpočtu a dlouhodobý plán.

Zároveň je zřejmé, že oživení trhu nepotáhnou pouze nové úvěry, ale také refinancování, která budou v dalších letech hrát stále významnější roli. Mnoho klientů bude znovu řešit podmínky nastavené v době vysokých sazeb, zatímco jiní budou vstupovat na trh s vědomím, že extrémně levné hypotéky se jen tak nevrátí.

„Doporučuji začít řešit nabídku několik měsíců před koncem fixace a nepřijímat první návrh automaticky. Vždy je potřeba porovnat nejen samotnou úrokovou sazbu, ale celkový náklad úvěru, tedy poplatky spojené se změnou banky, náklady na odhad, administrativu a případné doplňkové produkty. Zároveň by lidé neměli podceňovat vyjednávací prostor při refixaci. Banky jsou často ochotnější individuálně upravovat podmínky ve chvíli, kdy klient přichází připravený a aktivně porovnává více alternativ. Právě s orientací v nabídkách, jejich srovnáním i s celým procesem změny může pomoci finanční konzultant, který díky zkušenostem a vyjednávací pozici dokáže klientovi v konečném důsledku ušetřit nemalé peníze,“ uzavírá Michaela Pudilová, analytička hypotečních úvěrů společnosti Broker Consulting.

Broker Consulting Index hypotečních úvěrů je analytický nástroj znázorňující průměrnou úrokovou sazbu u hypotečních úvěrů, které zprostředkovali konzultanti Broker Consulting a pobočky Broker Point nebo Broker Point Premium u kteréhokoli poskytovatele hypotečních úvěrů. Jedná se o vážený aritmetický průměr, kdy hlavní vahou je objem úvěru. Tedy čím vyšší úvěr, tím jeho sazba vstupuje do indexu větší vahou. Výhodou metody výpočtu indexu je skutečnost, že se do statistiky dostávají pouze skutečně schválené úvěry, a to bez výjimky všechny. Nemůže tak dojít ke zkreslení informací a index není závislý na dodávkách třetích stran.

V principu se Broker Consulting Index hypotečních úvěrů počítá ze sazeb, které jsou v danou chvíli pro daného klienta nejnižší na trhu, anebo se nejnižší hranici přibližují, neboť klient si vybírá z mnoha možností, které mu trh v danou chvíli nabízí. A většinou si vybírá právě nejnižší sazbu úvěru, který i v jiných parametrech splňuje jejich podmínky. Broker Consulting ročně zprostředkuje úvěry v objemu přesahujícím 13 miliard korun.

Předstihový ukazatel Broker Consulting Indexu hypotečních úvěrů a jeho výpočet reaguje na potřebu aktuálního výhledu výše sazeb, ve kterém se budou v daném měsíci poskytovat hypoteční úvěry zprostředkovávané od většiny bankovních institucí v tuzemsku. Ve výpočtu jde o aritmetický průměr nabízených úrokových sazeb v konkrétním měsíci, ve kterém se zveřejňují hodnoty Broker Consulting Indexu hypotečních úvěrů. Vzhledem ke statistice preferovaných fixací byla při výpočtu zohledněna pětiletá fixace úrokových sazeb.

Poznámka pro média: Broker Consulting Indexy je možné volně publikovat pouze s označením „Broker Consulting Index“ (např. Broker Consulting index hypotečních úvěrů). Více informací najdete též na webu https://www.bcas.cz/onas/pro-media/.

Broker Consulting Indexy je nyní možné sledovat v interaktivní formě na webu. Zde lze zároveň exportovat zdrojová data ke grafům. Vice dostupné na odkaze: https://www.bcas.cz/o-nas/broker-consulting-index-hypotecnich-uveru/.

Kontakt pro média:

Lenka Kuželová

Specialistka PR

Mobil: +420 731 929 990,

e-mail: lenka.kuzelova@bcas.cz

{kind=link}