„Po malém výkyvu pokračují hypoteční sazby v trendu pozvolného snižování. K výraznějšímu pohybu směrem dolů by mohlo dojít až při znatelnějším poklesu inflace nebo silnějším konkurenčním tlaku mezi poskytovateli úvěrů, což však v nejbližší době neočekáváme. Banky místo plošného snižování sazeb častěji volí individuální zvýhodnění – například úlevy na poplatcích či doplňkové benefity. Tyto kroky nelze chápat jako systematické zlevňování, spíše jako vstřícný krok, který má klientům nabídnout výhodnější podmínky,“ uvádí Michaela Pudilová, analytička hypotečních úvěrů společnosti Broker Consulting.

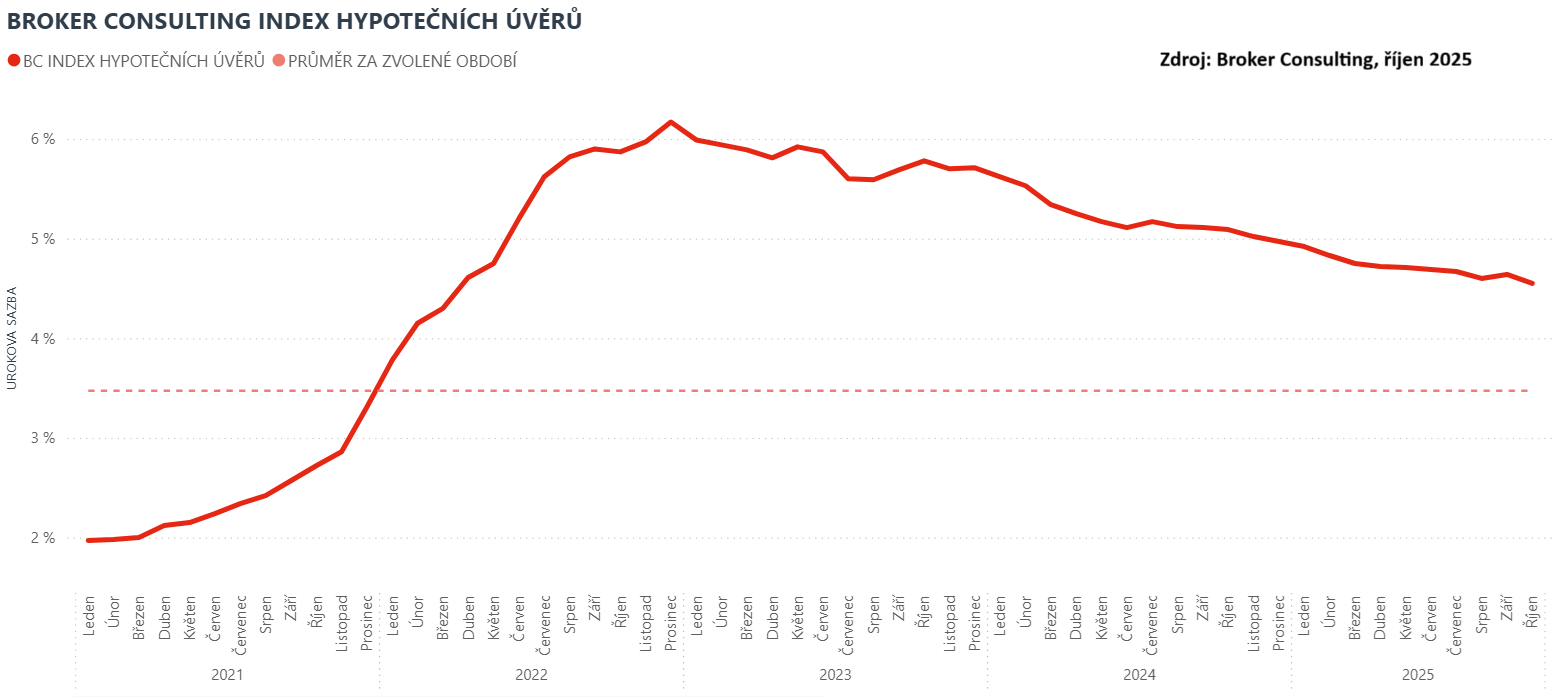

Od začátku letošního roku sledujeme pozvolný, ale soustavný pokles hypotečních sazeb. Z lednových 4,92 % se průměrná nabídková sazba postupně snížila přes 4,83 % v únoru, 4,75 % v březnu a 4,72 % v dubnu až na říjnových 4,55 %. Vývoj tak potvrzuje stabilní trend mírného zlevňování, který přetrvává už téměř celý rok. V meziročním srovnání jsou současné sazby výrazně příznivější. Zatímco v říjnu 2024 dosahovaly 5,09 %, o rok dříve 5,78 % a v roce 2022 dokonce 5,87 %.

Co pokles sazeb znamená v praxi?

Například u hypotéky ve výši 5 milionů korun se splatností 30 let by při aktuální sazbě 4,55 % splátka činila přibližně 25 483 korun. Oproti zářijové hodnotě jde o úsporu 269 korun měsíčně. K výraznějším změnám by došlo až při snížení sazby o celý procentní bod. V takovém případě by měsíční splátka klesla na přibližně 22 592 korun.

Spoludlužník může zvýšit šanci na získání hypotéky

Možnost přizvat k hypotéce spoludlužníka bývá častým tématem, které řeší především mladší žadatelé nebo ti, jejichž příjem by na splácení nestačil. Pokud má klient dostatečnou bonitu, může úvěr splácet sám. V opačném případě je možné, aby do úvěru vstoupili dva žadatelé, nejčastěji partneři nebo rodinní příslušníci. Oba v takovém případě figurují ve smlouvě, dokládají své příjmy a nesou společnou odpovědnost za splácení hypotečního úvěru.

Specifická situace nastává u manželů, kde zákon automaticky počítá s tím, že závazek je společný. Do úvěrové smlouvy tak vstupují oba, pokud nemají zúžené společné jmění manželů. V takovém případě pak dluh spadá výhradně do majetku jednoho z nich. Přizvání spoludlužníka může v mnoha případech usnadnit schválení úvěru i získání výhodnějších podmínek, proto se vyplatí tuto možnost při plánování financování bydlení zvážit.

„Spoludlužník může výrazně pomoci při posuzování bonity, protože zvyšuje celkový příjem domácnosti a snižuje riziko pro banku. Zároveň ale znamená společnou odpovědnost za úvěr, a proto by rozhodnutí mělo být vždy dobře promyšlené,“ doplňuje Michaela Pudilová, analytička hypotečních úvěrů společnosti Broker Consulting.

Broker Consulting Index hypotečních úvěrů je analytický nástroj znázorňující průměrnou úrokovou sazbu u hypotečních úvěrů, které zprostředkovali konzultanti Broker Consulting a pobočky Broker Point nebo Broker Point Premium u kteréhokoli poskytovatele hypotečních úvěrů. Jedná se o vážený aritmetický průměr, kdy hlavní vahou je objem úvěru. Tedy čím vyšší úvěr, tím jeho sazba vstupuje do indexu větší vahou. Výhodou metody výpočtu indexu je skutečnost, že se do statistiky dostávají pouze skutečně schválené úvěry, a to bez výjimky všechny. Nemůže tak dojít ke zkreslení informací a index není závislý na dodávkách třetích stran.

V principu se Broker Consulting Index hypotečních úvěrů počítá ze sazeb, které jsou v danou chvíli pro daného klienta nejnižší na trhu, anebo se nejnižší hranici přibližují, neboť klient si vybírá z mnoha možností, které mu trh v danou chvíli nabízí. A většinou si vybírá právě nejnižší sazbu úvěru, který i v jiných parametrech splňuje jejich podmínky. Broker Consulting ročně zprostředkuje úvěry v objemu přesahujícím 13 miliard korun.

Předstihový ukazatel Broker Consulting Indexu hypotečních úvěrů a jeho výpočet reaguje na potřebu aktuálního výhledu výše sazeb, ve kterém se budou v daném měsíci poskytovat hypoteční úvěry zprostředkovávané od většiny bankovních institucí v tuzemsku. Ve výpočtu jde o aritmetický průměr nabízených úrokových sazeb v konkrétním měsíci, ve kterém se zveřejňují hodnoty Broker Consulting Indexu hypotečních úvěrů. Vzhledem ke statistice preferovaných fixací byla při výpočtu zohledněna pětiletá fixace úrokových sazeb.

Poznámka pro média: Broker Consulting Indexy je možné volně publikovat pouze s označením „Broker Consulting Index“ (např. Broker Consulting index hypotečních úvěrů). Více informací najdete též na webu https://www.bcas.cz/onas/pro-media/.

Broker Consulting Indexy je nyní možné sledovat v interaktivní formě na webu. Zde lze zároveň exportovat zdrojová data ke grafům. Vice dostupné na odkaze: https://www.bcas.cz/o-nas/broker-consulting-index-hypotecnich-uveru/.

Kontakt pro média:

Lenka Kuželová

Specialistka PR

Mobil: +420 731 929 990,

e-mail: lenka.kuzelova@bcas.cz

{kind=link}